BSC و جایگاه آن در مدیریت استراتژیک و عملکرد

بین تدوین و اجرای استراتژی همواره یک فاصله قابل تامل وجود دارد .فاصله ای که می تواند در نهایت به عدم اجرای استراتژی برسد . برای اجرای موفقیت آمیز یک استراتژی می بایست از یک راهکار جامع مبتنی بر مراحل متعددی استفاده کرد تا بتوان آثار اجرای موفقیت آمیز یک استراتژی را در عمل مشاهده کرد . ایجاد یک استراتژی موثر با بکارگیری ابزارهایی نظیر تحلیل SWOT ، تدوین چشم انداز ، ایجاد یک برنامه تغییر استراتژیک ، برنامه اجرای استراتژی از طریق مجموعه طرح های استراتژیک وابسته به نقشه استراتژی و استفاده از BSC ( برگرفته شده از Balanced Scorecard ) می تواند جملگی گام های موثری در جهت اجرای موفقیت آمیز یک استراتژی باشد .اگر یک سازمان دارای کارکنانی با مهارت لازم و تعهد کاری خوب باشد و بتواند کارهای درست را به درستی انجام دهد ، قطعا رضایت مشتریان را به دنبال خواهد داشت و متعاقب آن ، هم چرخ کسب و کار می چرخد و هم سرعت چرخش آن افزایش می یابد .

معیار شکست اجرای استراتژی کسب و کار برای بسیاری از سازمان ها ،عدول و یا عدم تحقق وعده های داده شده مالی در برنامه های استراتژیک است. ولی تمامی مشکلات و یا علل شکست یک استراتژی به این جا ختم نمی شود و دلایل متعدد دیگری نیز می تواند وجود داشته باشد . برای اجرای موفقیت آمیز یک استراتژی می بایست از یک راهکار جامع مبتنی بر مراحل متعددی استفاده کرد تا بتوان آثار اجرای موفقیت آمیز یک استراتژی را در عمل مشاهده کرد . ایجاد یک استراتژی موثر با بکارگیری ابزارهایی نظیر تحلیل SWOT ، تدوین چشم انداز ، ایجاد یک برنامه تغییر استراتژیک ، برنامه اجرای استراتژی از طریق مجموعه طرح های استراتژیک وابسته به نقشه استراتژی و استفاده از BSC ( برگرفته شده از Balanced Scorecard ) می تواند جملگی گام های موثری در جهت اجرای موفقیت آمیز یک استراتژی باشد .

با توجه به جایگاه برجسته BSC در ترجمه استراتژی به یک زبان قابل فهم برای یکایک کارکنان یک سازمان ، اندازه گیری اهداف کسب و کار و همچنین مانیتورینگ عملکرد سازمانی در مقابل اهداف استراتژیک ، در ادامه به بررسی این ابزار کلیدی خواهیم پرداخت .

BSC و جایگاه آن

BSC یک سیستم مدیریتی و برنامه ریزی استراتژیک است که از آن در ابعاد بسیار گسترده ای در کسب و کارهای مختلف ، صنایع گوناگون ، مراکز دولتی و سازمان های غیرانتفاعی و به منظور همسویی فعالیت های کسب و کار با چشم انداز و استراتژی سازمان ، بهبود ارتباطات داخلی و خارجی و مانیتورینگ عملکرد سازمانی در مقابل اهداف استراتژیک استفاده می گردد . در واقع ، BSC با ترجمه استراتژی سازمانی سطح بالا به مواردی که توسط کارکنان قابل درک باشد، زمینه اقدامات همسو با استراتژی سازمانی را در فعالیت ها و برنامه های روزانه یک سازمان فراهم می نماید .امروزه استفاده از BSC محدود به استراتژی کسب و کار سازمانی نمی شود و در موارد متعدد دیگری همچون استراتژی فناوری اطلاعات و استراتژی داده و هر یک از حوزه های کاربردی آن نظیر استراتژی مدیریت کیفیت داده ، استراتژی انبار داده و… نیز کارآیی خود را در عمل نشان داده است .

در صورتی که BSC به درستی پیاده سازی شود ، می تواند دستاوردهای متعددی را برای یک سازمان به دنبال داشته باشد :

- افزایش تمرکز بر روی استراتژی و نتایج در مقابل تمرکز صرف بر روی انجام وظایف

- درهم شکستن ارتباطات ایزوله شده بین واحدهای مختلف سازمان

- شناخت بهتر نیاز مشتریان و واکنش مناسب و به موقع در مقابل آنها

- بهبود عملکرد سازمانی با اندازه گیری مواردی که برای کسب و کار مهم است

- کمک به رهبران سازمان به منظور تصمیم گیری بهتر بر اساس شاخص های عملکرد پیش رو در مقابل داده صرف مالی مربوط به گذشته

- کمک به رهبران سازمان در بودجه بندی موثرتر زمان و منابع

- کمک به رهبران و کارکنان سازمان به منظور اولویت بندی فعالیت ها

BSC در اوایل سال 1992 توسط Robert Kaplan و David Norton به عنوان یک چارچوب اندازه گیری عملکرد ارایه گردید . چارچوبی که بر خلاف گذشته ، نگاه صرف به شاخص های مالی نداشت و شاخص های عملکرد غیرمالی استراتژیک دیگری را نیز شامل می گردید . هدف رابرت کاپلان و دیوید نورتن ، ارایه یک چارچوب جامع بود تا یک دید متوازن تر از عملکرد سازمانی را در اختیار مدیران یک سازمان قرار دهد. در واقع BSC ، سلامت کسب و کار را با مدیریت استراتژیک و تحلیل عناصر کلیدی کسب و کار به تصویر می کشد و تلاش دارد تا بین استراتژی و عملیاتی که در یک سازمان انجام می شود یک ارتباط منطقی را برقرار نماید .

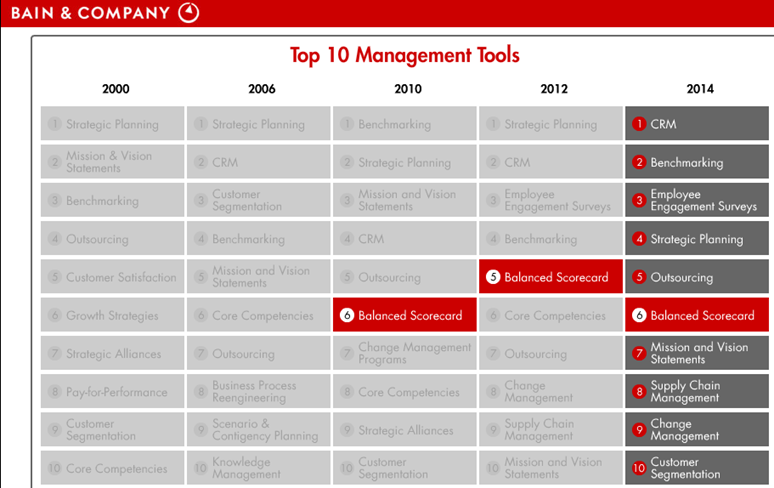

آمار منتشر شده توسط گارتنر حاکی از آن است که بیش از 50 درصد از شرکت های بزرگ امریکا از BSC استفاده می نمایند .همچنین ، بیش از نیمی از شرکت های بزرگ اروپا و آسیا در حال حاضر از یکی از رویکردهای BSC استفاده می نمایند . استفاده از BSC در افریقا و خاورمیانه نیز روند رو به رشدی را دارد . بر اساس مطالعاتی که اخیر توسط Bain & Co انجام شده است ، BSC دارای رتبه ششم در لیست ده ابزار برتر مدیریتی سال 2014 قرار دارد . شکل 2 ، روند استفاده از BSC به عنوان یک ابزار مدیریتی در پنج سال اخیر را نشان می دهد . BSC همچنین به عنوان یکی از موثرترین ایده ها در 75 سال گذشته توسط ویرایشگران Harvard Business Review برگزیده شده است .

(اقتباس از وب سایت www.bain.com )

دیدگاه ها

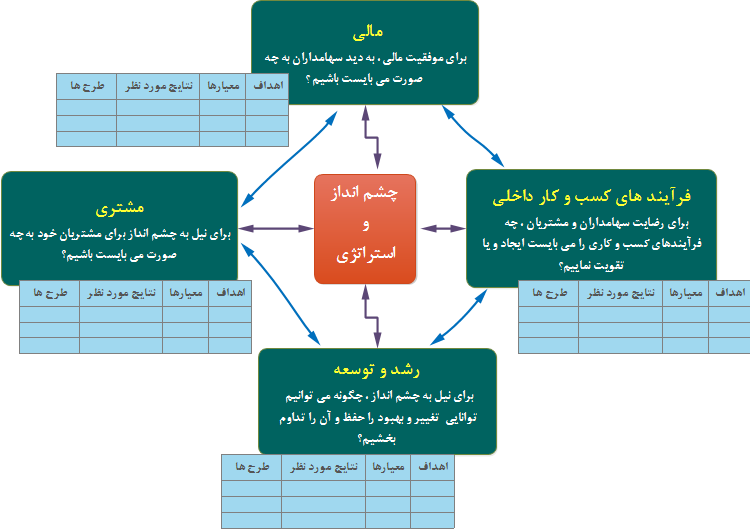

نتایج و یا خروجی های مالی بیانگر عملکرد یک سازمان می باشند . عبارت فوق کاملا درست است ولی بنظر منطقی نمی آید که از دیگر شاخص هایی که می تواند بر روی نتایج مالی تاثیرگذار باشد ، چشم پوشی کرد . به عنوان نمونه عملکرد فرآیندها ، سهم و یا نفوذ در بازار ، یادگیری بلند مدت و یا توسعه مهارت ها در سازمان . برای تجزیه و تحلیل عملکرد کسب و کار به یک معادله با حداکثر پارامترهای تاثیرگذار نیاز داریم تا بتوان به نتایج این معادله امیدوار بود .در واقع ، BSC پاسخی است شایسته به ساختار این معادله و این که چه عواملی تاثیرگذار در این معادله می باشند . رابرت کاپلان و دیوید نورتن در کتاب The Balanced Scorecard: Translating Strategy into Action که در سال 1375 منتشر شده بود به این موضوع اشاره داشته اند که برای ترجمه چشم انداز و استراتژی به عمل ، یک سازمان را می بایست از چهار دیدگاه یا بعد مختلف بررسی کرد و با ایجاد شاخص های مرتبط با هر یک ( شاخص های کلیدی عملکرد یا KPI ) ، داده مربوط به هر یک از بعدها را جمع آوری و تحلیل کرد . شکل 3 ، چهار دیدگاه یا بعد مختلف BSC را نشان می دهد .

(اقتباس از Translating Strategy into Action, Robert S. Kaplan and David P. Norton )

- دیدگاه رشد و توسعه : به محرک های غیرملموس تاثیرگذار در موفقیت های فعلی و آینده یک سازمان نظیر سرمایه های انسانی ، سرمایه های سازمانی ، سرمایه های اطلاعاتی نظیر مهارت ها ، آموزش ، فرهنگ سازمانی ، رهبری ، سیستم ها و بانک های اطلاعاتی اشاره دارد . این دیدگاه شامل ، آموزش کارکنان و نگرش های فرهنگ سازمانی در جهت اصلاح فردی و سازمانی است . در یک سازمان مبتنی بر دانش ، افراد ( تنها مخزن دانش ) ، اصلی ترین منابع هستند . با توجه به تغییرات سریع فناوری ، می بایست کارکنان در وضعیت یادگیری مستمر باشند . با طراحی معیارهای لازم و استفاده از آنها می توان توجه مدیران را بر روی بودجه آموزش بیشتر جلب کرد . بخاطر داشته باشیم که رشد و توسعه ، فونداسیون لازم برای موفقیت پایدار در هر سازمان دانش بنیان را فراهم می نماید . کاپلان و نورتن ، تاکید می کنند که Learning چیزی به مراتب بیش تر از training است و شامل بکارگیری مواردی همچون مربیان و معلمان درون یک سازمان ، تسهیل در ارتباطات بین کارکنان که امکان درگیر شدن سریع و گروهی برای حل یک مساله را دارا می باشند ( ظرفیت کار تیمی و … ) .

- دیدگاه فرآیندهای داخلی : تاکید بر روی فرآیندهای ضروری به منظور پاسخ گویی به نیاز مشتریان با توجه به اهداف تعریف شده در این حوزه است. فرآیندهای عملیاتی ، ارتباط با مشتری ، نوآوری و خلاقیت نمونه هایی در این زمینه می باشند . شاخص هایی از جنس این دیدگاه ، آگاهی لازم از نحوه عملکرد کسب و کار را در اختیار مدیران قرار می دهند تا بتوان به صورت کاملا علمی و مبتنی بر داده واقعی و به روز به این پرسش پاسخ داد که آیا محصولات و سرویس ها تامین کننده نیاز مشتریان می باشند و یا خیر . معیارهای فوق می بایست توسط افرادی که به خوبی با فرآیندها آشنا هستند ، طراحی گردند .

- دیدگاه مشتری : تاکید بر روی مواردی نظیر رضایت مشتری ، جذب مشتری ، نگهداری مشتری ، سهم بازار و ویژگی های محصول و خدمات است . فلسفه اخیر مدیریتی بدون هیچ شک و شبهه ای بر اهمیت جذب و نگهداری مشتری و رضایت آنان در هر کسب و کاری تمرکز دارد . در طراحی معیارهای رضایت مشتری ، می بایست مشتریان بر اساس پارامترهای مختلف به درستی تحلیل گردند . به عنوان نمونه ، به چه مشتریان چه سرویس هایی را می دهیم و یا قصد انجام این کار را در آینده داریم ؟ اگر مشتریان از خدمات و یا محصولات یک بنگاه اقتصادی رضایت نداشته باشند ، برای حل مشکل خود قطعا به دنبال تامین کنند گان دیگری خواهند رفت .

- دیدگاه مالی : اهداف مالی یک سازمان را پوشش می دهد و مدیران را قادر می سازد تا موفقیت های مالی و ارزش سهام را ردیابی نمایند. کاپلان و نورتن به این نیاز سنتی در رابطه با داده مالی مخالف نیستند . مهم نگاه متوازن به تمامی پارامترهای تاثیرگذار در عملکرد یک سازمان است .

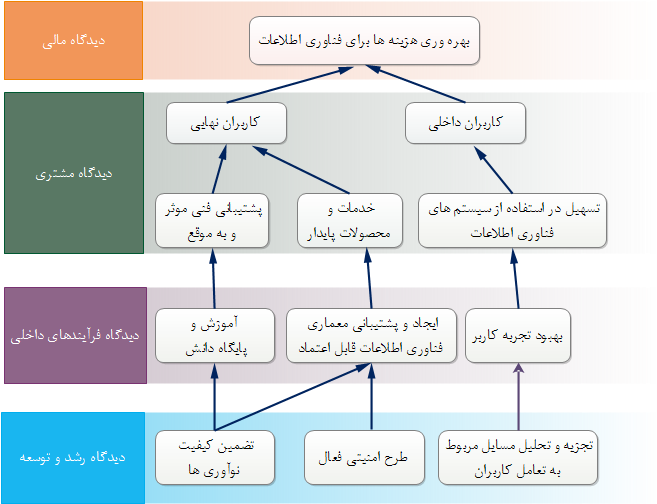

نقشه استراتژی

نقشه استراتژی ، به منزله یک ابزار ارتباطی است که می توان از آن به منظور نحوه ایجاد ارزش در یک سازمان استفاده کرد . بر روی نقشه استراتژی یک اتصال منطقی بین اهداف استراتژیک به شکل یک زنجیره علت و معلول نشان داده می شوند . به بیان دیگر ، بهبود عملکرد در اهداف تعیین شده در دیدگاه رشد و توسعه سازمان را قادر می سازد اهداف دیدگاه فرآیند داخلی را بهبود بخشد و متعاقب آن سازمان را قادر می سازد نتایج دلخواه در دیدگاه های مالی و مشتری را تولید نماید . شکل 4 ، یک نمونه نقشه استراتژی را نشان می دهد .

ارتقاء جایگاه BSC در گذر زمان

BSC از زمان ارایه تا کنون مسیر تکاملی خود را طی کرده است و از یک چارچوب اندازه گیری عملکرد به سمت یک سیستم مدیریت و برنامه ریزی استراتژیک کامل پیش رفته است . در این نگرش جدید ، BSC برنامه استراتژیک سازمان را از یک مستند جذاب ولی غیرفعال به مجموعه برنامه ها و یا دستوراتی تبدیل می کند که آثار آن را می توان در فعالیت های روزمزه سازمان مشاهده کرد . به کمک چارچوب فوق علاوه بر اندازه گیری عملکرد ، امکان شناسایی و اولویت گذاری فعالیت ها و نحوه سنجش عملکرد هر یک از اهداف کسب و کار و در نهایت اجرای واقعی استراتژی فراهم می گردد.

جزییات رویکرد جدید به مدیریت استراتژیک اولین مرتبه در مقالات و کتاب هایی که توسط کاپلان و نورتن ارایه شده بود، تشریح گردید ( تحت عنوان : Using the Balanced Scroecard as a Strategic Management System). شناخت برخی نقاط ضعف و ابهام رویکردهای مدیریت در گذشته باعث شکل گیری این نگرش جدید به BSC گردید . در این نگرش جدید ، BSC یک نسخه روشن از مواردی که یک سازمان می بایست اندازه گیری نماید تا دیدگاه مالی خود را متوازن نماید ، تجویز می گردد.

خلاصه

اگر به دنبال موفقیت در کسب و کار می باشیم که هستیم ، به یک استراتژی منسجم دست یافتنی نیاز داریم . درست است که ما در نهایت موفقیت را با نتایج مالی اندازه گیری خواهیم کرد ولی اگر بخواهیم به نتایج مالی مناسبی دست پیدا کنیم ، می بایست دارای سرویس ها و ارتباطات مناسبی با مشتریان باشیم و اگر بخواهیم سرویس های خوبی را در اختیار مشتریان قرار دهیم ، به فرآیندهای داخلی عالی نیاز خواهیم داشت و اگر به دنبال فرآیندهای داخلی عالی هستیم ، به رشد و توسعه پایدار و همه جانبه شامل افراد شایسته با انگیزه ( سرمایه های انسانی ) ، سیستم های بسیار عالی (سرمایه های فناوری و اطلاعات ) و آب و هوای مناسبی برای عمل ( سرمایه سازمانی ) نیاز خواهیم داشت .

با اجرای استراتژی که از فرآیندهای داخلی حمایت می کند ، رضایتمندی مشتریان جلب خواهد شد و این رضایتمندی می تواند به حفظ مشتریان موجود و افزایش مشتریان جدید بیانجامد و ماحصل آن نتایج مثبت مالی است که استراتژی به دنبال تحقق آن است . موارد فوق ، تاکیدی است بر ضرورت وجودی BSC . با تاکید بر علت و معلول ، ارتباطات درهم تنیده و رابطه بین چهار بعد مالی ، مشتری ، فرآیندهای داخلی و رشد و توسعه ، BSC به سازمان ها در جهت شناسایی ، مدیریت و اندازه گیری اهداف استراتژیک کمک می نماید . در واقع ، BSC یک سیستم مدیریتی است ( نه تنها یک سیستم اندازه گیری ) که سازمان ها را قادر می سازد چشم انداز و استراتژی خود را با صراحت و به روشنی بیان کرده و آن را به عمل ترجمه نمایند . BSC با دریافت بازخورد از فرآیندهای کسب و کار داخلی و نتایج در مسیر بهبود مستمر خروجی ها و عملکرد استراتژیک گام برمی دارد . در صورتی که BSC به درستی و بطور کامل در یک سازمان استقرار و عملیاتی گردد ، می توان از آن به عنوان مرکز اعصاب یک سازمان نام برد .