BSC و نقشه استراتژی – بخش دوم

هر سازمان دارای یک استراتژی جهت خلق ارزش برای مشتریان، سهامداران و ذینفعان است .تاکنون از چارچوب ها و رویکردهای مختلفی به منظور تشریح عوامل تاثیرگذار در استراتژی استفاده شده است . رویکرد BSC یکی از این نمونه ها است که خلق ارزش در یک سازمان را وابسته به چهار عامل و یا دیدگاه مختلف می داند . در بخش اول با مفاهیم اولیه نقشه استراتژی ، تعامل آن با BSC و نحوه شناسایی اهداف جهت استقرار درون نقشه استراتژی اشاره گردید. در این بخش بحث خود را در ارتباط با نقشه استراتژی ادامه داده تا در نهایت به این موضوع مهم برسیم که چگونه می توان با تولید نقشه استراتژی از بطن استراتژی و استقرار یک سیستم BSC و تدوین یک برنامه عملیاتی ، زمینه اجرای استراتژی را در عمل فراهم کرد .

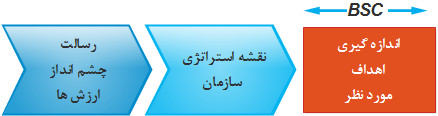

در بخش اول با مفاهیم اولیه نقشه استراتژی ، تعامل آن با BSC و نحوه شناسایی اهداف جهت استقرار درون نقشه استراتژی اشاره گردید. در این بخش بحث خود را در ارتباط با نقشه استراتژی ادامه داده تا در نهایت به این موضوع مهم برسیم که چگونه می توان با تولید نقشه استراتژی از بطن استراتژی و استقرار یک سیستم BSC و تدوین یک برنامه عملیاتی ، زمینه اجرای استراتژی را در عمل فراهم کرد . نقشه استراتژی با تمرکز بر چهار دیدگاه مالی ، مشتری ، فرآیندهای داخلی و رشد و توسعه ایجاد می گردد . مهم این است که بتوان اهداف استراتژی را در هر یک از بعدها ایجاد و آنها را با یکدیگر همسو کرد . همسویی که ماحصل آن انجام طرح ها و برنامه های منضبط در یک سطح کلان سازمانی در مقابل اقدامات جزیره ای است . نقشه استراتژی تمامی روابط علت و معلولی بین اهداف توزیع شده در هر یک از بعدها را به وضوح تشریح می نماید . در واقع ، می توان نقشه استراتژی را واسط بین استراتژی و BSC در نظر گرفت . شکل 1 ، جایگاه نقشه استراتژی را از این منظر نشان می دهد .

نقشه استراتژی و تعامل آن با BSC

در دنیای کسب و کار، چیزی را که نتوان اندازه گیری کرد نمی توان مدیریت کرد و چیزی را که نتوان اندازه گیری کرد نمی توان تشریح کرد . بیش از 75 درصد ارزش تولیدی توسط سازمان ها توسط سرمایه های غیرملموس بدست می آید . با اصرار در بکارگیری صرف شاخص های مالی ( یک نگاه سنتی ) نمی توان نگاهی واقع بینانه به چالش ها و معظلات تولید ارزش در یک سازمان داشت .برای حل این مساله ، هزاران شرکت در اقصی نقاط جهان به سمت استفاده از رویکرد BSC رفته اند که مکمل معیارهای مالی (شاخص های مالی ، خلاصه ای از نتایج اقدامات انجام شده در گذشته است ) ، به همراه شاخص های غیرمالی (مشتریان ، فرآیندهای داخلی ، رشد و یادگیری ) است.در این روش ، بین استراتژی انتخابی توسط یک سازمان و نتایج آن یک ارتباط مناسب شکل می گیرد . ماهیت و صراحت این ارتباط بگونه ای است که بهبود توانایی سازمان در جهت مدیریت و در نهایت اجرای استراتژی را به دنبال خواهد داشت .شکل 2 ، جایگاه BSC و تعامل آن با نقشه استراتژی و برنامه های عملیاتی را نشان می دهد .

در زمان ایجاد BSC ، یک نقشه استراتژی نیز ایجاد می گردد که سرمایه های ملموس و غیرملموس را با اهداف و از طریق روابط علت و معلولی به یکدیگر متصل می کند تا نشان دهد که چگونه یک سازمان می بایست در روشنایی کار کند . مدیریت بدون داشتن یک نقشه استراتژی، مشابه کار کردن در تاریکی است .

چگونه نقشه استراتژی را ایجاد نماییم؟

هر سازمان دارای یک استراتژی جهت خلق ارزش برای مشتریان، سهامداران و ذینفعان است .تاکنون از چارچوب ها و رویکردهای مختلفی به منظور تشریح عوامل تاثیرگذار در استراتژی استفاده شده است . رویکرد BSC یکی از این نمونه ها است که خلق ارزش در یک سازمان را وابسته به چهار عامل و یا دیدگاه مختلف می داند .

- دیدگاه مالی : به چه نتایج مالی نیاز است تا از دید سهامداران موفق باشیم؟ سرمایه گذاری برای رشد دراز مدت و یا کاهش هزینه ها برای نیل به نتایج برتر در کوتاه مدت دو رویکرد اصلی در این زمینه می باشند که می بایست بین آنها یک توازن منطقی برقرار گردد .

- دیدگاه مشتری : یک سازمان چه پیشنهادات ارزش متفاوتی را برای مشتریان خود ارایه می نماید ؟ در عمل ، این پیشنهادات می تواند بر روی چندین محور اصلی متمرکز گردد. پایین ترین قبمت مالکیت ، برتری سرویس و یا محصول و ارایه راه حل های کامل مشتری نمونه هایی در این زمینه می باشند .

- دیدگاه داخلی (فرآیندها ) : به فرآیندهای داخلی متعددی که محصولات و خدمات را برای مشتریان آماده و عرضه می نمایند، اشاره دارد. این فرآیندها را می توان در چهار گروه مختلف تقسیم بندی کرد : مدیریت عملیات شامل تولید و عرضه ، مدیریت مشتری شامل ایجاد رابطه ، مدیریت نوآوری شامل تولید نسل بعدی محصولات و خدمات و مدیریت قوانین و مقرارات شامل انطباق با مقررات .

- دیدگاه رشد و توسعه : چگونه می توان با بهبود سرمایه های غیرملموس (نظیر افراد ، فناوری ، فرهنگ ) ، ارزش افزوده بیشتری را در آینده ایجاد کرد . سرمایه های ناملموس را می توان به سه گروه مختلف تقسیم کرد : سرمایه های انسانی ( افراد )، سرمایه های سازمانی ( نحوه کار ) و سرمایه های اطلاعاتی ( چیزی که می دانید ).

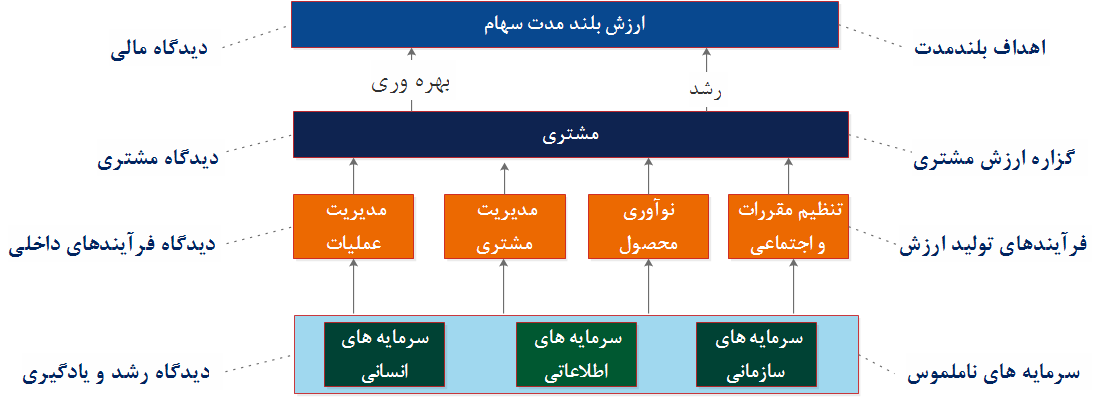

رویکرد BSC در مقابل تمرکز صرف بر اهداف مالی ، بر روی این موضوع متمرکز می گردد که می بایست با شناسایی و استقرار اهداف در چهار بعد اشاره شده وضعیت پیشرفت هر یک را اندازه گیری کرد . بدین ترتیب ، با تقویت سرمایه های غیرملموس ، خلق ارزش پایدار محقق می گردد . یک نقشه استراتژی با ارتباط اهداف سطح بالای سازمان ( رسالت ، چشم انداز و ارزش ها ) با مراحل اجرایی زمینه درگیر شدن پرسنل یک سازمان را با استراتژی فراهم می نماید .شکل 3 یک نمونه نقشه استراتژی را نشان می دهد.

نحوه انتخاب اهداف در چهار دیدگاه BSC

در این بخش ، هر یک از چهار دیدگاه را با جزئیات بیشتری بررسی خواهیم کرد . ابتدا با مفاهیم اولیه هر یک از این بعدها آشنا خواهیم شد و در ادامه به لیستی از اهداف احتمالی که می توان در زمان ایجاد نقشه استراتژی به آنها توجه کرد ، اشاره خواهیم کرد .

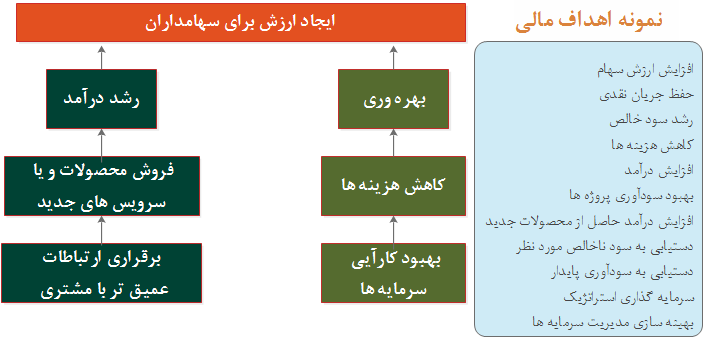

1 – ایجاد اهداف برای دیدگاه مالی :کسب درآمد و تولید سود یکی از الزامات اولیه هر بنگاه کسب و کار است . هدف اصلی در این دیدگاه افزایش ارزش سهام است . این کار می بایست با تعادل بین رشد درآمد و بهبود بهره وری ایجاد گردد . بنابراین زمانی که درگیر ایجاد اهداف برای دیدگاه مالی نقشه استراتژی هستیم ، می بایست بر روی تمامی مواردی که رشد درآمد و بهبود بهره وری را به منظور ایجاد ارزش بیشتر برای سهامداران دنبال می نمایند ، مورد توجه قرار گیرند. رشد درآمد به یکی از دو روش : ارایه محصولات و یا خدمات جدید و یا ایجاد یک رابطه عمیق با مشتری محقق می گردد .برخی از سازمان های مبتکر در هر دو حوزه تلاش می نمایند . پدال رشد درآمد را می بایست بگونه ای فشار داد که اولا باعث صدمه دیدن سایر بخش ها نشود و ثانیا نوآوری به بوته فراموشی سپرده نشود . همچنین ، ایجاد اهداف در سایر دیدگاه ها می بایست بگونه ای باشد که هم رشد درآمد را به دنبال داشته باشد و هم باعث افزایش بهره وری گردد . شکل 4 ، نمونه اهداف دیدگاه مالی را نشان می دهد .

2 – ایجاد اهداف برای دیدگاه مشتری : برای شناسایی و تدوین صحیح اهداف در دیدگاه مشتری می بایست به چندین سوال اساسی پاسخ داد :

- مشتریان هدف ما ، چه مشتریانی می باشند ؟ پیتر دراکل جمله معروفی دارد که می گوید هدف یک کسب و کار ایجاد و نگهداری مشتری است .برای این که بتوان یک مشتری جدید را جذب و مشتریان فعلی را نگهداری کرد ، قبل از هر چیز می بایست مشتریان هدف به دقت شناسایی گردند .

- مشتریان از ما به عنوان یک سازمان چه انتظار و یا تقاضایی دارند ؟ چه نیازی را ما ارایه و یا پاسخ خواهیم داد ؟ هر مشتری توقعات حاص خود را دارد . با این که برخی از این توقعات مشخص هستند ولی برخی دیگر ریشه در رفتار مشتری و ماهیت وجودی هر یک دارد . مدیران فروش نباید در آیینه خود را نگاه کنند و طرح های بازاریابی را ارایه نمایند ، بلکه باید از پشت پنجره اطاق خود به بیرون نگاهی داشته باشند تا با روش ها و مدل هایی که مشتریان از محصولات و خدمات آنها استفاده می کنند ، بهتر آشنا شوند .

- پیشنهاد ارزش برای خدمت دهی به مشتریان چیست ؟ چرا مردم تصمیم می گیرند ، با وجود یک کهکشان شیری از رقبا از شما خرید کنند ؟ اصلا چرا شما را انتخاب می کننند ؟

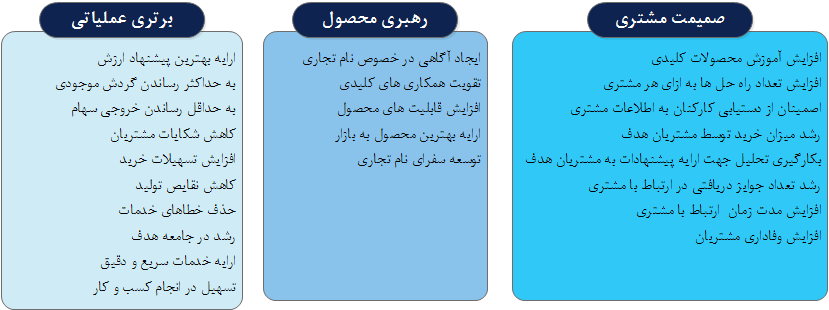

سازمان ها برای خلق ارزش از منظر مشتریان ، معمولا به سراغ یکی از سه رویکرد زیر می روند . البته این امکان وجود دارد که برخی سازمان ها با دو رویکرد وارد شوند ولی توصیه شده است برای شروع با یک مورد وارد گود رقابت شویم .

- برتری عملیاتی (Operational Excellence) : سازمان ها به دنبال یک برنامه برتری عملیاتی ( یا تعالی عملیاتی ) با تمرکز بر روی قیمت پایین و اغلب بدون مسائل اضافه جانبی می باشند . Walmart ، نمونه ای از در این رابطه است که تعالی عملیاتی را به بهترین شکل ممکن ارایه می نماید .

- رهبری محصول (Product Leadership) : در این رویکرد ، سازمان ها و شرکت ها به دنبال ایجاد بهترین محصول مبتنی بر خلق نوآوری مستمر می باشند . از شرکت اپل می توان به عنوان یک شرکت موفق در این زمینه نام برد .

- صمیمت مشتری (Customer Intimacy ) :هر اندازه که بتوان بر اساس نیاز مشتری و بطور منحصربفرد راه حل هایی را در اختیار آنها قرار داد ، به سمت یک شرکت با محوریت صمیمت با مشتری حرکت می شود . شرکت Nordstrom یک نمونه موفق از شرکت های این زمینه است. آنها با ایجاد روابط عمیق تر با مشتری ، تمامی تلاش خود را انجام می دهند که مشتری صرفا یک مرتبه تراکنش نداشته باشد و میزان تعامل و انجام تراکنش ها بطور مستمر بهبود و افزایش یابد .

شکل 5 ، نمونه اهداف دیدگاه مشتری را نشان می دهد .

3 – ایجاد اهداف دیدگاه فرآیندهای داخلی : سوئیچ کردن از بخش what ( دو دیدگاه قبلی ) به بخش How . چگونه یک سازمان ارزش های منحصربفرد خود را تولید می نماید تا علاوه بر این که پاسخگوی نیاز مشتریان ( متناسب با اهداف مشخص شده در دیدگاه مشتری ) باشد ، بتواند در نهایت به مجموعه اهداف دیدگاه مالی برسد . در واقع ، فرآیندهای داخلی نحوه حرکت در مسیر فوق را مشخص می کنند . بدیهی است برای انجام این سفر با سوالات متعددی مواجه شویم : چه زمانی می خواهیم حرکت کنیم ؟ با چه وسیله ای می خواهیم این سفر را انجام دهیم ؟ چه چیزی برای همراهان شما مهم است ؟ چگونه می توان ارزش را ایجاد کرد ؟ به جرات می توان گفت که عدم دقت در این دیدگاه و هدف گذاری صحیح است که می تواند اجرای یک استراتژی را از مسیر صحیح خود خارج نماید . کاپلان و نورتن چهار گروه را در این خصوص معرفی کرده اند که می بایست در کانون توجه هر بنگاه کسب و کاری قرار گیرد :

- فرآیندهای مدیریت عملیات ( Operations Management Processes ) : مهمترین بخش از چهار گروه معرفی شده می باشند و مسئولیت عملیات روزمره برای تولید و عرضه محصول و یا خدمات به بازار را بر عهده دارند .

- فرآیندهای مدیریت مشتری ( Customer Management Processes) : شامل مجموعه ای از فرآیندها با محوریت مشتری می باشند . فرآیندهای جذب مشتری ، نگهداری مشتری و… نمونه هایی در این زمینه می باشند. برنامه های ارتباط با مشتری (CRM ) را می توان از جمله برنامه هایی در نظر گرفت که هدف اصلی آن پاسخگویی به فرآیندهای مدیریت مشتری است .

- فرآیندهای مدیریت نوآوری ( Inovation Management Processes) : برای ماندن در رقابت و ایجاد مزایای رقابتی برای مشتریان خود می بایست همواره به دنبال نوآوری و تولید ارزش های جدید در زنجیره ارزش شد تا بتوان همواره یک قدم از سایر رقبا جلو بود.طراحی ، تولید، فروش ،عرضه و پشتیبانی اجزاء تشکیل دهنده یک زنجیره ارزش می باشند که می توان نوآوری را در هر یک از حلقه های این زنجیره ایجاد و یا توسعه داد .

- فرآیندهای نظارتی و اجتماعی ( Regulatory and Social Processes) : فرآیندهای داخلی بر روی مواردی که درون چهار دیواری یک سازمان انجام می شود؛ متمرکز می گردند . ولی تمامی داستان و یا نقاط تمرکز یک سازمان محدود به چهاردیواری خودش نمی شود و هر سازمان دارای ذینفعان و عناصری خارج از این چهار دیواری است . سازمان ها می بایست با ایجاد یک ارتباط مثبت با تنظیم کنندگان مقررات و سایر مقامات دولتی ، پایبندی خود به قوانین و مقررات را در عمل نشان دهند . از پایبندی به مقررات زیست محیطی می توان به عنوان نمونه ای در این زمینه نام برد .

شکل 6 ، نمونه اهداف دیدگاه فرآیندهای داخلی را نشان می دهد .

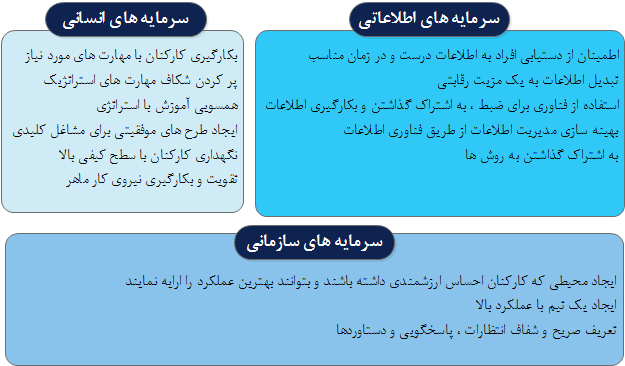

4 : ایجاد اهداف برای دیدگاه رشد و توسعه : نتایج تحقیقات نشان می دهد که بیش از 75 درصد ارزشی که در سازمان ها تولید می شود از طریق سرمایه های ناملموس است که می توان آنها را در سه حوزه مختلف بررسی کرد :

- سرمایه های انسانی : تاکید بر همسویی سرمایه های انسانی با استراتژی سازمان است. انسان ها مخرج مشترک فرآیندها می باشند . بدون بهبود نیروی انسانی ، هیچگونه بهبودی در سایر بخش های سازمان ایجاد نخواهد شد . هیچ استراتژی بدون وجود سرمایه انسانی ماهر ، تصمیم گیری مناسب ، استخدام افراد مناسب ، آموزش های مستمر و هدفمند و شناسایی و تحلیل صحیح شکاف مهارتی با موفقیت اجراء نخواهد شد .

- سرمایه اطلاعاتی : تاکید بر همسویی فناوری و اطلاعات با استراتژی سازمان است . سازمان ها می بایست در بخش رشد و توسعه نقشه راه استراتژی ، یک هدف مشخص در خصوص فناوری اطلاعات را تعریف نمایند . بهبود زیرساخت فناوری یا افزایش مدیریت دانش و به اشتراک گذاری آن نمونه ای در این زمینه است .

- سرمایه سازمانی: تاکید بر هسمویی سازمان با استراتژی است . ایجاد آب و هوای تغییر و رشد و فرهنگ لازم جهت انجام تغییر و تحول پیش شرط هرگونه اجرای موفقیت آمیز استراتژی است .

شکل 7 ، نمونه اهداف دیدگاه رشد وتوسعه را نشان می دهد .

بر روی نقشه استراتژی چه تعداد عناصر هدف را می بایست قرار داد ؟

شناسایی و استقرار اهداف در هر یک از دیدگاه های مالی ، مشتری ، فرآیندهای داخلی و رشد و توسعه یکی از مهمترین مراحل در آماده سازی نقشه استراتژی است و همواره این پرسش مطرح می گردد که آیا در این رابطه محدودیت هایی وجود داد و صرفا می توان تعداد بخصوصی از اهداف را در هر دیدگاه قرار داد؟ در پاسخ می بایست گفت که در این رابطه هیچ قانون خاصی وجود ندارد. توصیه شده است تعداد اهدافی که بر روی نقشه استراتژی قرار می گیرد بگونه ای باشد که امکان مدیریت آنها وجود داشته باشد و در عمل مشکل ایجاد نشود . همچنین ، برخی پیشنهاد کرده اند که برای هر هدف بر روی نقشه استراتژی تقریبا یک و نیم شاخص برای اندازه گیری در نظر گرفته شود . بنابراین اگر بر روی نقشه استراتژی از 20 هدف استفاده کرده باشیم ، به چیزی حدود 30 شاخص یا معیار برای یک BSC نیاز خواهیم داشت .در صورتی که در سازمان خود از چندین BSC آبشاری استفاده می شود ، شاهد بکارگیری و تعریف صدها شاخص خواهیم بود که نیازمند فرآیندهای سنگین برای مدیریت آن می باشد . همواره می بایست به این نکته توجه گردد که تعداد نقاط هدف بر روی نقشه استراتزی به اندازه باشد که بتوان به سادگی آنها را مدیریت کرد . به عنوان بین 10 تا 15 عدد .

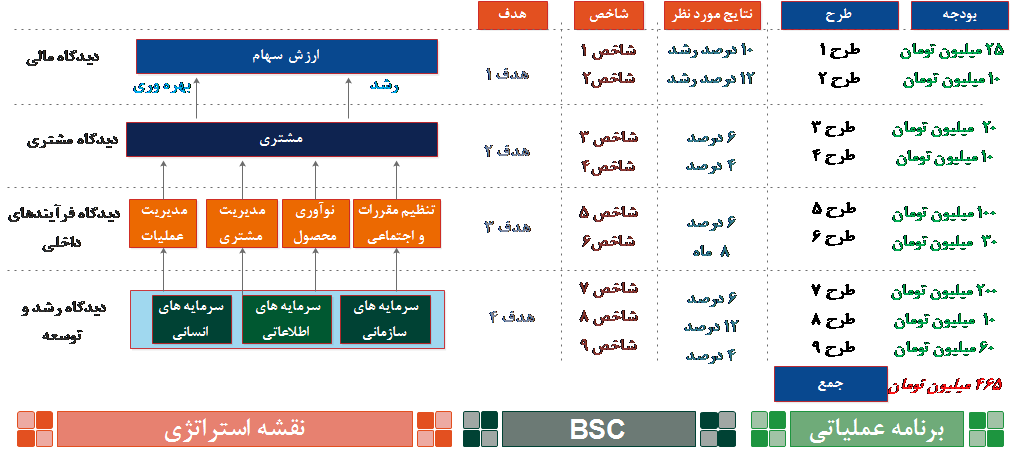

مثال

شکل 8 یک نقشه استراتژی نمونه به همراه تعامل آن با BSC و در نهایت برنامه عملیاتی را نشان می دهد.

خلاصه

انجام هر گونه فعالیت توسط افراد و یا سازمان ها می تواند تابع یکی از شرایط زیر باشد :

- یک کار را نادرست انجام می دهند .

- یک کار نادرست را نادرست انجام می دهند

- یک کار نادرست را درست انجام می دهند

- یک کار را درست انجام می دهند

- یک کار درست را نادرست انجام می دهند

- یک کار درست را درست انجام می دهند

فکر کنم جملگی با این موضوع موافق باشیم که آخرین گزینه ، بهترین شرایط را دارا می باشد .اگر به دنبال انجام کارهای درست ، به درستی می باشیم می بایست قبل از هر چیز به دنبال تدوین یک استراتژی مناسب در آن حوزه بخصوص باشیم . درست است که بسیاری از استراتژی های تدوین شده ممکن است در مرحله اجراء با مشکلات و موانعی روبرو شوند و حتی در عمل اجرای آنها با شکست مواجه شود ، ولی می توان با بکارگیری ابزارها و امکانات متعددی که در این خصوص طراحی شده است ، احتمال شکست را به شدت کاهش داد . با تهیه نقشه استراتژی که از دل استراتژی بیرون می آید و متعاقب آن BSC به عنوان یک سیستم مدیریتی و اندازه گیری که با نگاه به نقشه استراتژی طراحی می گردد ، شرایط مناسب اجرای طرح های عملیاتی همسو با استراتژی فراهم می گردد. طرح های عملیاتی در نهایت سبد پروژه های استراتژیک یک سازمان را شکل می دهد . سبدی که شرط قرار گرفتن هر پروژه ای درون آن به سلیقه شخصی افراد و یا میزان نفوذ آنها در سازمان بستگی نخواهد داشت و صرفا پس از تایید همسویی آن با استراتژی ، فرصت حضور در سبد پروژه های استراتژیک یک سازمان را پیدا می کند .