مزیت های ارزش آفرینی در مجموعه های هولدینگ

مزیت های مالی: تامین مالی برای کسب و کار جدید توسط شرکت های مادر معمولا آسان تر و با نرخ بهره پایین تری انجام می شود. این مزیت موجب پیشی گرفتن واحد های تابع شرکت مادر از رقبای مشابه خود در بازار می گردد.معمولا سازمان های تامین کننده سرمایه مالی نیز ریسک پذیری شرکت های مادر و هولدینگ را کمتر از شرکت های مستقل براورد می کنند و بنابراین تامین مالی با سهولت بیشتری انجام می گردد.

توسعه استراتژی: مدیران شرکت مادر معمولا از توانایی تحلیلی استراتژیک قوی برخوردارند و می توانند راهبردگذاری مناسبی را برای شرکت های زیرمجموعه فراهم سازند.آنها می توانند اهداف کلان سطح بالا را تدوین نموده و برای شرکت های زیرمجموعه تقسیم (Cascade) نمایند. ضمن اینکه طبیعتا مدیران شرکت مادر در جهت دستیابی به اهداف شرکت های زیرمجموعه از آنها در مقابل ریسک پذیری بازار محافظت خواهند کرد.

منابع و فعالیت های شرکت مادر: شرکت های زیر مجموعه شرکت مادر می توانند از امکانات و سرمایه فیزیکی و مالی شرکت مادر با سهولت بسیار زیاد برخوردار گردند. این امکانات می تواند سرمایه های نامشهود مانند نام تجاری قوی شرکت مادر یا تکنولوژی مورد استفاده، دانش سازمانی موجود را شامل شود. شرکت های زیرمجموعه شرکت مادر معمولا در بازار نیروی کار نیز اثربخش تر عمل می کنند و توانایی آنها در استخدام نیروهای کیفی بسیار گسترده تر است.

مشارکت در فعالیت ها: مدیران شرکت مادر با سهولت بسیار زیادی می توانند مکانیزم های کنترلی و مالی را برای واحدهای کسب و کار زیرمجموعه ایجاد نمایند که هم افزایی افقی بسیار ارزشمندی را در سازمان ایجاد خواهد کرد ضمن آنکه آنها می توانند با نفوذ و اعمال مدیریت در انجام فعالیت ها، ارزش آفرینی مناسبی را برای شرکت های زیر مجموعه فراهم سازند.

هم افزایی استراتژیک: هم افزایی و ایجاد ارزش در شرکت های عضو یک مجموعه لزوما محدود به اثرگذاری شرکت مادر بر آنها نیست بلکه استفاده از قابلیت های و توانایی های یکدیگر و انجام تعامل اقتصادی با هم، شامل انحصار در خرید محصولات و خدمات، اشتراک دانش سازمانی، ایفای نقش به عنوان کانال فروش یکدیگر و غیره مواردی است که موجب هم افزایی استراتژیک شرکت های زیرمجموعه با همدیگر خواهد شد.

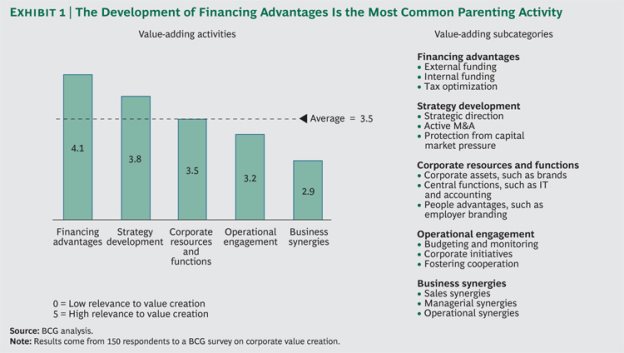

بر اساس تحقیق میدانی گروه مشاوران بوستون که در نمودار زیر نمایان است، حیطه های ارزش آفرینی به ترتیب مندرج در دیاگرام در سازمان های مادر جهان تراز واقع شده است.آنگونه که گزارش شده است بیش از نیمی از شرکت های زیر مجموعه از ارزش آفرینی حاصل از مزیت های مالی، توسعه استراتژی، و منابع و فعالیت های شرکت مادر بهره مند شده اند.

دلایل تخریب ارزش در مجموعه های هولدینگ:

مهارت ها و تجارب ناکافی: در بسیاری از موارد، مدیران و کارشناسان شرکت مادر در حوزه های فعلی کسب و کار بسیار خبره هستند و این مزیت موجب می شود توهم توانمندی در سایر حوزه ها نیز دامنگیر آنها گردد. دلیل شکست در کسب و کار در بسیاری از موارد بی تجربگی و بی اطلاعاتی مدیران از عوامل موفقیت و نیازمندی های جدید بوده است.

فرایندهای ناکارمد: ممکن است فرایندهای جاری در شرکت مادر و دیگر شرکت های مجموعه از کارائی لازم برای کسب و کار جدید برخوردار نباشد و اقتباس از آنها – که معمولا توسط شرکت مادر تحمیل می گردد – موجب ایجاد هزینه و ناکارمدی برای کسب و کار جدید گردد.

هزینه های پیچیدگی: فراتر از هزینه تبعیت از فرایندهای ناکارمد شرکت مادر، کارایی کسب و کار جدید ممکن است متاثر از گرفتاری در چنبره روابط و پیچیدگی های موجود بین شرکت های زیر مجموعه گردد.

کمبود منابع: در برخی از موارد کسب و کار جدید از سرمایه و امکانات مورد نیاز محروم می ماند، مثلا وقتی که سایر کسب و کارهای مجموعه از اولویت و اهمیت بیشتری برخوردار باشد.

تضاد اهداف: ممکن است شرکت مادر اهدافی را پیگیری کند که در تضاد با اهداف کسب و کار های زیر مجموعه باشد، مثلا ممکن است شرکت مادر بخشی از بازار را از مجموعه بازار هدف خارج کرده باشد که اتفاقا حوزه پر منفعتی برای کسب و کار جدید باشد یا منفعت حاصل از فروش به مشتری خاص برای کسب و کارهای دیگر بیشتر باشد و کسب و کار جدید ناگزیر به عقب ماندن از حوزه های دیگر در مجموعه شرکت ها گردد.

بر اساس تحقیق پیمایشی گروه مشاوران بوستون که در نمودار فوق گزارش شده است، بیش از نیمی از کسب کارهای جدید ایجاد شده در مجموعه های هولدینگ به چهار عارضه ذکر شده دست به گریبان بوده اند.